Qual é a dimensão do Sistema Financeiro Nacional?

O Sistema Financeiro Nacional movimenta cifras que confirmam sua centralidade na economia brasileira.

Em junho de 2025, o saldo total de operações de crédito chegou a R$ 6,7 trilhões. Do lado dos investimentos, a ANBIMA registrou R$ 7,9 trilhões aplicados, impulsionados sobretudo pela renda fixa.

Nos pagamentos, o Pix movimentou R$ 26,45 trilhões em 2024, segundo o Banco Central. Em paralelo, o Open Finance já conecta 65 milhões de contas, criando uma base inédita de interoperabilidade.

Esses números mostram que o debate não é mais sobre adotar tecnologia, mas sim sobre sustentar volumes exponenciais com segurança, velocidade e confiabilidade.

Como o comportamento dos clientes redefine a infraestrutura?

O avanço digital é impulsionado pela mudança no perfil do consumidor. Em 2023, o mobile banking concentrou cerca de 70% das transações financeiras no Brasil, consolidando-se como o canal preferencial.

Essa dinâmica exige que os bancos revisem sua infraestrutura para dar escala e agilidade às operações. A pressão combina dois fatores críticos: volumes crescentes e velocidade de resposta exigida pelos clientes.

Qual o papel das fintechs e das regulações?

O cenário se intensifica com a concorrência das fintechs, que operam com maior agilidade e foco em experiência digital. Além disso, o setor enfrenta exigências regulatórias cada vez mais rigorosas, como a LGPD e a interoperabilidade obrigatória do Open Finance.

A vantagem competitiva, portanto, vai além de lançar novos produtos digitais. Ela está em transformar regulações e pressões de mercado em diferenciais concretos de experiência e confiança. Essa estratégia só é sustentável quando a infraestrutura acompanha.

Por que a dívida técnica é uma barreira estrutural?

Apesar da corrida por inovação, os sistemas legados seguem como barreira central. A fragmentação tecnológica eleva custos de manutenção, limita a adoção de novos serviços e aumenta a exposição a riscos.

O State of Cybersecurity Report (2025) mostra que mais de 80% das empresas com sistemas legados consideram a segurança o principal motivador para projetos de modernização. A McKinsey (2025) reforça: 71% do impacto da transformação em serviços financeiros depende diretamente da tecnologia. Sem resolver a dívida técnica, investimentos em novos canais digitais dificilmente atingem os resultados esperados.

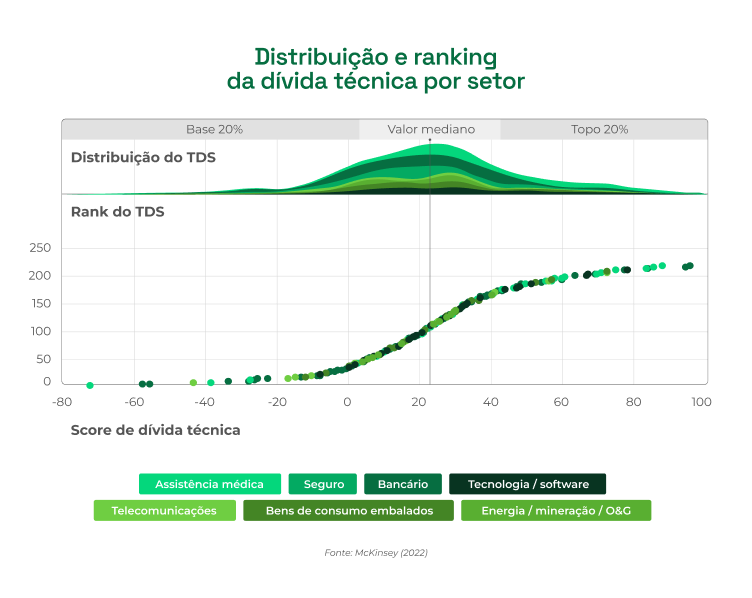

Setores como bancário e tecnologia estão entre os mais pressionados, com scores de dívida técnica bem acima de bens de consumo ou energia. No caso dos serviços financeiros, o peso do legado é estrutural e pode comprometer tanto a inovação quanto a escalabilidade.

Quais benefícios a modernização já comprovou?

Instituições que priorizam a modernização relatam ganhos expressivos. O State of Mainframe Modernization Survey Report (2024) indica retornos entre 114% e 225% de ROI em apenas um ano.

Casos de destaque incluem:

- Um banco global que reduziu em 40% o tempo de execução de processos ao migrar cargas para nuvem híbrida (Ververica, 2024).

- A modernização de sistemas em COBOL, permitindo integração via APIs abertas com o Open Finance.

- O JP Morgan, que cortou US$ 150 milhões em custos anuais ao modernizar mais de 50 aplicativos core (AWS, 2024).

- O Bradesco, que registrou ganhos em resiliência e menor latência em transações digitais.

Esses exemplos reforçam benefícios tangíveis:

- Eficiência operacional: corte de custos de manutenção.

- Inovação em escala: hiperpersonalização e lançamentos digitais acelerados.

- Segurança e conformidade: aderência a regulações e proteção robusta em grandes volumes.

Na Mirante, aplicamos sistemas multiagentes de IA para apoiar a hiperpersonalização em serviços financeiros e automatizar fluxos críticos. Isso mostra que é possível modernizar em larga escala sem interromper operações sensíveis.

Onde está o próximo salto da inovação financeira?

A corrida pela inovação financeira não será vencida apenas por quem lançar o próximo aplicativo ou aderir ao Open Finance.

O diferencial está em modernizar milhões de linhas de código legadas, encapsular sistemas críticos em APIs seguras e migrar operações para arquiteturas distribuídas em nuvem híbrida. Esses movimentos garantem escalabilidade, conformidade e segurança em tempo real.

Instituições que avançarem nesse caminho estarão aptas a transformar regulações em vantagem competitiva, proteger dados em escala e explorar a hiperpersonalização com sistemas multiagentes de IA.

O próximo salto do setor financeiro pode não estar na interface visível ao cliente, mas na infraestrutura invisível que sustenta transações, decisões algorítmicas e jornadas digitais. É nesse alicerce que se definirá quem liderará a próxima década.

Perguntas frequentes (FAQ)

Quais são os principais desafios dos bancos com sistemas legados?

Custos elevados de manutenção, vulnerabilidades de segurança, lentidão na adoção de novos serviços e dificuldade de integração com ecossistemas digitais como o Open Finance.

Quais benefícios imediatos a modernização traz para o setor financeiro?

Eficiência operacional com redução de custos, maior resiliência e velocidade nas transações, aderência a regulações como LGPD e base sólida para hiperpersonalização.

Por que a infraestrutura invisível é chamada de novo campo de disputa?

Porque a próxima vantagem competitiva não está apenas em lançar novos aplicativos, mas em modernizar o core tecnológico que sustenta operações críticas, garantindo segurança, escalabilidade e confiança.